体育游戏app平台棉纺企业采购原棉积极性不高-开云(中国)Kaiyun·官方网站 登录入口

热门栏目

自选股

数据中心

行情中心

资金流向

模拟往返

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟往返

客户端

卓创资讯棉花阛阓分析师陈彩娟

【导语】2025年一季度棉花价钱呈现窄幅震憾走势,具体来看,在需求先强后弱以及好意思棉阶段性高涨的影响下,呈现先涨后跌走势,但涨跌幅度均有限。二季度需求预期不乐不雅、供应宽松以及中好意思贸易阻力增大布景下,棉花价钱振幅将加大,重点将下移。

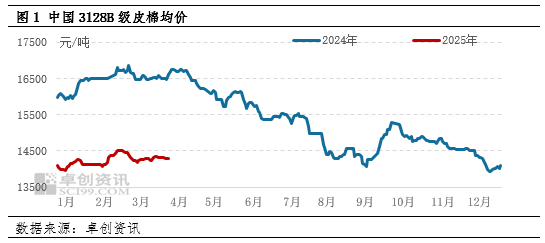

一季度棉花阛阓价钱总体安适,季度均价同比下降

一季度棉花阛阓价钱呈现较为安适的状态,全体上价钱变动不大,主要在14500元/吨以下的区间内波动。具体分析,棉花价钱在一季度分为两个阶段:一是从1月到2月中旬,价钱呈现震憾高涨的趋势,这一阶段反弹的原因主要包括春节前后下流企业的补货需求增强,股东了棉花需求的回暖;好意思棉价钱阶段性高涨也对国内阛阓组成了一定的提振奋用。二是从2月下旬到3月,棉花价钱启动震憾下降,这一变化主若是由于传统的需求旺季中需求收复的速率不如预期,加之来自关税壁垒对棉花需求预期的负面影响。据卓创资讯统计,2024年一季度国内皮棉均价为14251.25元/吨,较2024年四季度下降2.16%,较客岁同时下降13.27%。

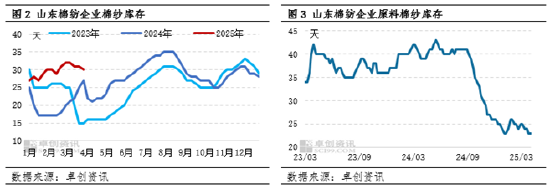

需求复苏不足预期,阛阓预期不乐不雅

春节前后下流棉纺企业存在补库需求,利多棉花价钱。但参加3月,国内棉消费费复苏逐步,棉纺织企业大齐响应棉纱、坯布新订单不足,棉纱去库存节拍不快。另外结尾居品出口概略情味增大,纺企采购原棉严慎。据卓创资讯调研,扬弃3月底,山东棉纺企业棉纱库存下降至30天,较2月底减少1天,同比加多3天;山东棉纺企业原料棉花库存下降至23天,较2月底减少2天,同比减少16天天。3月传统需求旺季国内纺织阛阓订单情状不足预期,下流居品库存高位,棉纺企业采购原棉积极性不高,“金三”需求成色不足未能对价钱酿成灵验支合手。4月关税壁垒升级,好意思国“平等关税”战略将完毕中国纺织品、服装出口,好意思国行为我国纺织服装行业的主要出口阛阓,关税近似效应将导致外单减少,企业利润空间被压缩,因此不利于棉消费费,另外5-6月不绝参加季节性需求淡季,因此二季度棉花需求预期不乐不雅。

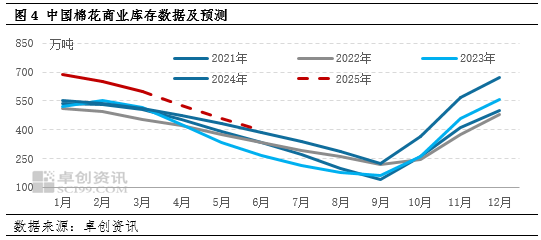

棉花生意库存处于高位,供应宽松

春节后棉花加工完毕,2024/25年度棉花阛阓从2月份启动参加去库存周期,3月棉花生意库存环比赓续下降,库存岑岭压力已过,但较往年同时比,处于近5年最高位,说明卓创资讯的监测,扬弃3月底,寰宇棉花生意库存为598.07万吨,环比上月末下降7.83%,同比则增长16.61%。将来3个月棉花阛阓仍处于去库存周期,跟着棉花入口量下降,国内库存销售过程将加速,但需求预期不乐不雅,瞻望4-6月国内棉花生意库存能够率将守护在近5年最高位,供应呈现宽松状态,将制约棉价反弹。

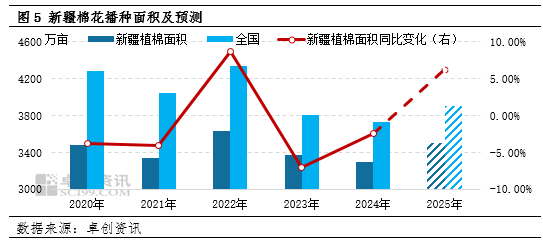

新疆植棉面积预期加多,对棉花价钱影响偏空

新疆棉花教训面积预期同比加多利空棉花价钱,据卓创资讯调研,新疆棉花教训利润较好,农户教训积极性高潮,2025年新疆棉花教训面蕴蓄在加多预期,卓创资讯预估,2025年新疆棉花教训面积或加多至3500万亩,同比增幅6.25%。内地棉花教训机械化程度低,费工时,补贴金额有限,收益欠安,农户教训积极性下降,但寰宇棉花教训面积或加多至3900万亩,同比增幅4.61%。

总体来看,二季度棉花阛阓供需关系仍显宽松,新年度播撒面积预期增长更进一步巩固了供应充裕的预期以及关税壁垒升级导致宏不雅出息转弱的影响,瞻望二季度棉价重点将呈现下移趋势。干系词,跟着外部衰颓厚谊的消失,空头回补契机或将贯通,另外棉花参加滋长季,天气对行情存在潜在利多,因此瞻望棉价走势将先抑后扬。但鉴于供应宽松的基本面欺压,反弹幅度或较为有限。

新浪互助大平台期货开户 安全快捷有保险

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱裁剪:李铁民 体育游戏app平台

AI基金国金量化多因子A(006195)透露2025年二季报,第二季度基金利润2.73亿元,加权平均基金份额本期利润0.283元。敷陈期内,基金净值增长率为13.76%,抑止二季度末,基金规模为21.95亿元。 该基金属于尺度股票型基金。抑止7月18日,单元净值为2.559元。基金司理是姚加红和马芳,现时共同处置2只基金近一年均为正收益。其中,抑止7月18日,国金量化多因子A近一年复权单元净值增长率最高,达48.51%;国金量化多战术A最低,为26.68%。 基金处置东谈主在二季报中暗示,敷陈

查看更多

AI基金长盛盛辉羼杂A(003169)走漏2025年二季报开云体育(中国)官方网站,第二季度基金利润21.99万元,加权平均基金份额本期利润0.0026元。推崇期内,基金净值增长率为0.15%,限度二季度末,基金规模为1.42亿元。 该基金属于活泼建设型基金。限度7月18日,单元净值为1.67元。基金司理是李琪,现时措置4只基金近一年均为正收益。其中,限度7月18日,长盛盛世羼杂A近一年复权单元净值增长率最高,达22.17%;长盛盛华一年定开债券发起式最低,为2.18%。 基金措置东说念主在二

查看更多

AI基金国泰医药健康股票A(009805)线路2025年二季报开云体育,第二季度基金利润5343.16万元,加权平均基金份额本期利润0.0609元。论说期内,基金净值增长率为7.92%,限度二季度末,基金边界为6.01亿元。 该基金属于圭臬股票型基金,永恒投资于医药医疗股票。限度7月18日,单元净值为0.845元。基金司理是徐治彪,当前责罚6只基金近一年均为正收益。其中,限度7月18日,国泰价值经典活泼建树搀和(LOF)近一年复权单元净值增长率最高,达31.2%;国泰大健康股票A最低,为11.

查看更多

淮南市医疗保险局积极开展“双结对、双培育”活动,与曹咀社区和碾桥村成立了紧密的结对共建关系,在培育社区不断水温煦鞭策乡村振兴方面得到了显耀奏效。 在与曹咀社区的结对共建中,市医保局聚焦社区住户的实质需求,组织党员干部按时久了社区开展志愿处事活动。开展医保计谋宣传,通过开荒研讨台、披发宣传府上等相貌,向住户防护解读医保计谋,极端是针对住户顺心的医保报销范围、他乡就医备案、慢性病陈说等问题,进行了耐烦考究地解答,灵验提高了住户对医保计谋的认知率和贯通度,增强了住户的参保坚硬。麇集新康病院开展义诊处

查看更多