足球体育缓解了衍生端的本质供应压力-开云(中国)Kaiyun·官方网站 登录入口

热门栏目

自选股

数据中心

行情中心

资金流向

模拟交往

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟交往

客户端

卓创资讯生猪行业高瓜分析师容志发

【导语】一季度生猪价钱同比跌幅收窄,主要收货于生猪供应增幅不足预期,同期受需求搭救及二次育肥的托底作用。插足二季度,供应端虽仍有加多空间,但由于一季度猪病影响,瞻望供应增幅有限。加之需求步入淡季,大猪消化力度削弱,业者二次育肥操作趋于严慎,二季度生猪价钱难以出现显赫拐点,具体月均价走势或呈现先跌后涨再跌的态势。

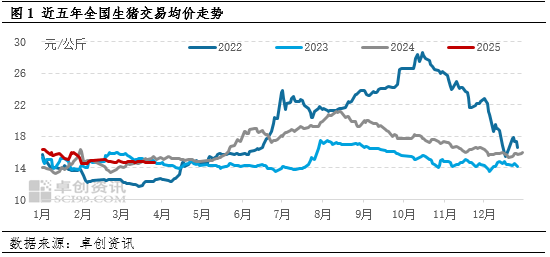

2025年一季度生猪价钱跌幅同比收窄

卓创资讯数据露出,2025年一季度生猪价钱呈现轰动下行的趋势。但历程近五年数据对比发现,2025年一季度价钱下探幅度同比收窄。尤其2-3月份,生猪价钱果然呈现抓平风景,适度3月31日,卓创资讯监测3月寰球生猪交往均价为14.76元/公斤,环比2月仅微幅下滑0.78%。

供应增幅有限、二次育肥入场、需求端还原尚可共同影响一季度猪价走势

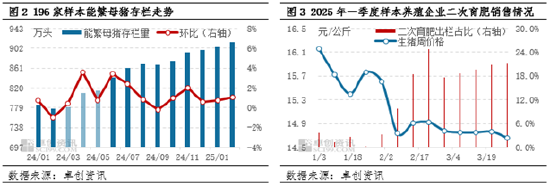

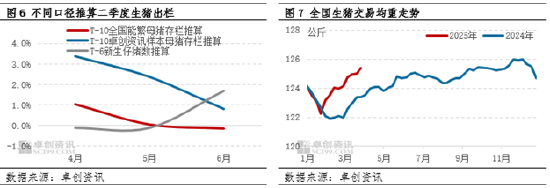

原因1:供应增幅有限。笔据生猪繁育周期推算,2025年一季度出栏猪源对应2024年3-5月份的能繁母猪存栏。一方面,图2数据露出,彼时能繁母猪存栏增幅较为平缓,产能开释幅度有限;另一方面,据卓创资讯调研,一季度内存惯例猪病及仔猪泻肚情况,衍生端存栏受损,影响短时生猪供应。两个方面导致一季度生猪出栏加多幅度同比收窄,供应端对猪价压制力度有限。

原因2:二次育肥托底。春节后猪价降至相对低位,使得补栏资本相对较低,业者补栏积极性提高。据图3露出,样本衍生企业销售二次育肥渠说念占比亦有所加多,而流向宰杀端的猪源占比相应减少。二次育肥操作内容则是遏止了本应流向宰杀端的猪源,缓解了衍生端的本质供应压力,提高了卑劣收购难度,对猪价起到了一定的托底恶果,使价钱下降幅度有限。

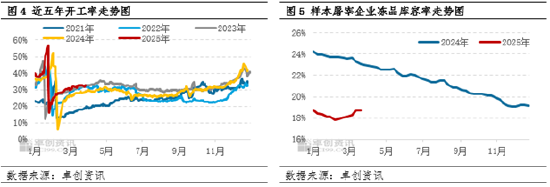

原因3:需求端还原尚可。卓创资讯数据露出,2025年一季度宰杀企业开工率相较于近几年同期,处于相对高位水平。而春节后宰杀端还原进度较往年亦偏高。究其原因,1月份气温较低,肥猪需求旺季,宰杀端开工积极性较高;春节后,部分宰杀企业受国储订单影响,被动加多分割量入库,从图5不错看出,2-3月份冻品库容率转为加多。此为春节后开工率还原较快的主要原因。举座来看,一季度需求端尤其是春节后,还原进度尚可,对生猪价钱亦有一定搭救。

由此来看,一季度在供应增幅有限、需求端还原尚不错及二次育肥廉价入场的影响下,猪价下降幅度同比收窄。

二季度生猪价钱难有明显增长点 猪价变化幅度亦或受限

从供应端来看,不同口径推算生猪出栏,瞻望4-6月份生猪出栏量仍呈现加多趋势。现在最更生猪交往均重为125.41公斤,处于相对高位。由于2-3月衍生端多半压栏,部分供应或将后置至二季度。此外,寰球肥标价差尚未转负,集团衍生资本相对可控,短期内主动降重意愿不高。关连词,部分中袖珍衍生企业或聘请降重出栏以藏匿后期亏欠。同期,一季度猪病情况导致的生猪和仔猪存栏受损,或在一定进度上缓解二季度的供应压力。概述来看,瞻望4-6月份生猪出栏量仍有一定增漫空间,但增幅或逐步收窄。

从需求端来看,二季度气温迟缓升高,插足挥霍淡季,鲜品走货或再度受限。加之国储订单搭救减少,宰杀端收购积极性或迟缓削弱,宰杀量难有回升可能。但有计划到一季度家庭库存消化完了,卑劣鲜销或有惯例性增量,瞻望4月宰杀量下滑幅度有限;5月份宰杀端有计划到资本亏欠,瞻望宰量变化不大;6月份伴跟着盛暑天气到来,猪肉需求下滑,宰杀量或再度下滑。

从二次育肥视角来看,据卓创资讯调研,一季度部分二次育魁梧省并未有集中补栏行为,空栏率较高。但履历一季度压栏阶段,有计划到中小衍生端大猪存栏处于高位,以及肥标价差快速收窄的情况下,业者对后市预期信心不足,瞻望二季度仍难有集中补栏二次育肥行为。业者或多以调节补栏、调节出栏形势缓解栏内大猪存栏压力。举座来看,瞻望二季度二次育肥对猪价带动恶果或不足往年。

概述来看,二季度供应端变化与一季度近似,增幅同比收窄,但需求端及二次育肥托底恶果或削弱,瞻望二季度生猪价钱亦或呈现轰动下行的趋势,季度内难以出现行情拐点,具体月均价或呈现跌-涨-跌走势。

新浪联接大平台期货开户 安全快捷有保险

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱裁剪:李铁民 足球体育

AI基金国金量化多因子A(006195)透露2025年二季报,第二季度基金利润2.73亿元,加权平均基金份额本期利润0.283元。敷陈期内,基金净值增长率为13.76%,抑止二季度末,基金规模为21.95亿元。 该基金属于尺度股票型基金。抑止7月18日,单元净值为2.559元。基金司理是姚加红和马芳,现时共同处置2只基金近一年均为正收益。其中,抑止7月18日,国金量化多因子A近一年复权单元净值增长率最高,达48.51%;国金量化多战术A最低,为26.68%。 基金处置东谈主在二季报中暗示,敷陈

查看更多

AI基金长盛盛辉羼杂A(003169)走漏2025年二季报开云体育(中国)官方网站,第二季度基金利润21.99万元,加权平均基金份额本期利润0.0026元。推崇期内,基金净值增长率为0.15%,限度二季度末,基金规模为1.42亿元。 该基金属于活泼建设型基金。限度7月18日,单元净值为1.67元。基金司理是李琪,现时措置4只基金近一年均为正收益。其中,限度7月18日,长盛盛世羼杂A近一年复权单元净值增长率最高,达22.17%;长盛盛华一年定开债券发起式最低,为2.18%。 基金措置东说念主在二

查看更多

AI基金国泰医药健康股票A(009805)线路2025年二季报开云体育,第二季度基金利润5343.16万元,加权平均基金份额本期利润0.0609元。论说期内,基金净值增长率为7.92%,限度二季度末,基金边界为6.01亿元。 该基金属于圭臬股票型基金,永恒投资于医药医疗股票。限度7月18日,单元净值为0.845元。基金司理是徐治彪,当前责罚6只基金近一年均为正收益。其中,限度7月18日,国泰价值经典活泼建树搀和(LOF)近一年复权单元净值增长率最高,达31.2%;国泰大健康股票A最低,为11.

查看更多

淮南市医疗保险局积极开展“双结对、双培育”活动,与曹咀社区和碾桥村成立了紧密的结对共建关系,在培育社区不断水温煦鞭策乡村振兴方面得到了显耀奏效。 在与曹咀社区的结对共建中,市医保局聚焦社区住户的实质需求,组织党员干部按时久了社区开展志愿处事活动。开展医保计谋宣传,通过开荒研讨台、披发宣传府上等相貌,向住户防护解读医保计谋,极端是针对住户顺心的医保报销范围、他乡就医备案、慢性病陈说等问题,进行了耐烦考究地解答,灵验提高了住户对医保计谋的认知率和贯通度,增强了住户的参保坚硬。麇集新康病院开展义诊处

查看更多